- 城市:全國(guó)

- 發(fā)布時(shí)間:2015-12-15

- 報(bào)告類(lèi)型:市場(chǎng)報(bào)告

- 發(fā)布機(jī)構(gòu):克而瑞

??上周末,國(guó)家統(tǒng)計(jì)局發(fā)布了最新房地產(chǎn)行業(yè)數(shù)據(jù)并進(jìn)行了解讀,前11月房地產(chǎn)開(kāi)發(fā)投資增速下滑,再創(chuàng)新低,新開(kāi)工面積跌幅再度擴(kuò)大,而銷(xiāo)售指標(biāo)依然表 現(xiàn)良好,增速較前10月有所回升,到位資金增速也有所提高。在行業(yè)政策面資金面持續(xù)保持寬松,一、二線銷(xiāo)售表現(xiàn)持續(xù)向好,年末房企沖刺業(yè)績(jī)的行業(yè)背景下, 本月各指標(biāo)表現(xiàn)基本都在市場(chǎng)意料之中(具體解讀請(qǐng)見(jiàn)附文)。但引人注意的是,本次解讀中有一項(xiàng)數(shù)據(jù)特別值得關(guān)注:

??重點(diǎn)40城銷(xiāo)售面積全國(guó)占比40%,開(kāi)發(fā)投資全國(guó)占比為54%

??在本次數(shù)據(jù)解讀中,國(guó)家統(tǒng)計(jì)局首次公開(kāi)公布了重點(diǎn) 、非重點(diǎn)城市實(shí)際銷(xiāo)售增速:“1-11月份40個(gè)重點(diǎn)城市商品房銷(xiāo)售面積增長(zhǎng)10.1%,增速比1-10月份提高0.9個(gè)百分點(diǎn);非重點(diǎn)城市銷(xiāo)售面積增長(zhǎng) 5.7%,增速回落0.3個(gè)百分點(diǎn)。”通過(guò)比對(duì)整體銷(xiāo)售面積增速(7.4%),可據(jù)此測(cè)算出前11月重點(diǎn)城市的銷(xiāo)售占比約為40%,4.32億平方米,較前10月提升了大約1個(gè)百分點(diǎn)。(一元一次方程太簡(jiǎn)單就不列出了)而通過(guò)同樣的方法,我們可以算出目前重點(diǎn)城市的投資占比約為55%,4.85萬(wàn)億元,也較前10月增加了大約1個(gè)百分點(diǎn)。

??對(duì)比人口、經(jīng)濟(jì)數(shù)據(jù),40座重點(diǎn)城市人口約占全國(guó)人口總量的27%,GDP貢獻(xiàn)約為全國(guó)的39%,卻貢獻(xiàn)了超過(guò)六成的房地產(chǎn)銷(xiāo)售量,單城市銷(xiāo)量遠(yuǎn)遠(yuǎn)高于非重點(diǎn)城市,投資價(jià)值可見(jiàn)一斑。

??考慮房?jī)r(jià)因素,重點(diǎn)、非重點(diǎn)城市之間的房地產(chǎn)銷(xiāo)售差距還會(huì)更大

??對(duì)比目前的實(shí)際投資比例來(lái)看,重點(diǎn)城市的投資規(guī)模占比為54%,較銷(xiāo)售面積占比高了14個(gè)百分點(diǎn),似乎已經(jīng)是投資過(guò)熱,但考慮到重點(diǎn)城市住宅均 價(jià)已普遍超過(guò)全國(guó)均價(jià)1.5倍以上,40%的銷(xiāo)售面積占比對(duì)應(yīng)的應(yīng)是60%以上的銷(xiāo)售金額占比,以此來(lái)看重點(diǎn)城市仍有極大的投資潛力可挖。再聯(lián)系到目前市 場(chǎng)實(shí)際,諸如城市間庫(kù)存壓力差異,土地 “有供有限”的施政思路,開(kāi)發(fā)商的投資態(tài)度等現(xiàn)象來(lái)看,我們認(rèn)為在投資收益總量不對(duì)等、庫(kù)存去化速度不對(duì)等、利潤(rùn)風(fēng)險(xiǎn)水平不對(duì)等、供應(yīng)需求規(guī)模不對(duì)等的情況下,重點(diǎn)、非重點(diǎn)城市的土地市場(chǎng)熱度差異仍會(huì)持續(xù)下去,北京、上海、南京等土地供不應(yīng)求城市的地王潮或仍將持續(xù)一段時(shí)間。因此對(duì)于房企而言,在目前招拍掛市場(chǎng)烈火烹油的景況中,相比競(jìng)價(jià)拿地,收并購(gòu)區(qū)位不錯(cuò)的“爛尾”項(xiàng)目或是更佳的投資選擇。

??在銷(xiāo)售方面,針對(duì)城市之間的不平衡,我們認(rèn)為政策上一方面應(yīng)繼續(xù)引導(dǎo)中小城市購(gòu)房積極性,在鼓勵(lì)農(nóng)民在中小城市置業(yè),通過(guò)制度改革促進(jìn)中小城市本地城鎮(zhèn)化之外,更應(yīng)從根本上加強(qiáng)中小城市的宜居性,加強(qiáng)交通、醫(yī)療等基建建設(shè)力度,提升行政效率,并為中小城市導(dǎo)入更多相適宜的工作崗位。另一方面對(duì)于重點(diǎn)城市,也應(yīng)繼續(xù)加大資金支持力度來(lái)保障民生改善,加強(qiáng)保障房、廉租房的政策支持力度,譬如上海的公積金ABS試點(diǎn),應(yīng)加快推動(dòng)這一風(fēng)險(xiǎn)較小、且有利于不同城市之間公積金池水資金流動(dòng)的利好舉措。

??---------附:2015年11月房地產(chǎn)行業(yè)數(shù)據(jù)解讀---------

??1、銷(xiāo)售增速再度回升,全年銷(xiāo)售金額有望創(chuàng)歷史新高

??前11月,商品房銷(xiāo)售面積10.9億平方米,同比增長(zhǎng)7.4%,增速比前10月提高了0.2個(gè)百分點(diǎn);銷(xiāo)售額7.45萬(wàn)億元,同比增長(zhǎng) 15.6%,增速提高0.7個(gè)百分點(diǎn)。11月份當(dāng)月,全國(guó)商品房銷(xiāo)售面積14355萬(wàn)平方米,同比增長(zhǎng)8.6%,增速比10月份提高3.1個(gè)百分點(diǎn);銷(xiāo)售 額9732億元,增長(zhǎng)20.2%,增速提高7.8個(gè)百分點(diǎn)。

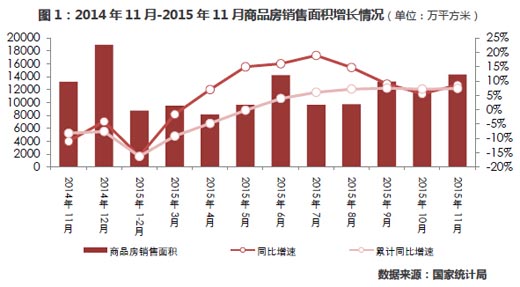

??本月市場(chǎng)成交增速的回升,我們認(rèn)為主要是基于三方面因素的穩(wěn)定,其一,行業(yè)政策面和資金面的穩(wěn)定趨寬,11月接連有公積金管理辦法大修、上海公 積金ABS試點(diǎn)等重點(diǎn)政策出臺(tái),而中央在11月連續(xù)喊話房地產(chǎn)行業(yè)去庫(kù)存,更是給市場(chǎng)吃下了一顆定心丸。其二,重點(diǎn)城市銷(xiāo)售持續(xù)向好,作為樓市銷(xiāo)售增速的 “加速器”,重點(diǎn)城市房地產(chǎn)市場(chǎng)表現(xiàn)意義重大,前11月,重點(diǎn)城市銷(xiāo)售增速達(dá)到10.9%,高于全國(guó)增速3.5個(gè)百分點(diǎn)。其三,年末營(yíng)銷(xiāo)期如期而至,在年 底企業(yè)沖擊業(yè)績(jī)、回籠資金的關(guān)鍵時(shí)期,業(yè)績(jī)承壓房企進(jìn)一步加強(qiáng)了營(yíng)銷(xiāo)力度,促進(jìn)行業(yè)銷(xiāo)售加速上行。

??此外值得注意的是,今年前11月商品房銷(xiāo)售金額已超過(guò)2013年同期,與之相比增長(zhǎng)了6.5%,而銷(xiāo)售面積也只比2013年同期低了1%左右。按目前趨勢(shì)來(lái)看,2015年商品房銷(xiāo)售金額有望刷新歷史紀(jì)錄,銷(xiāo)售面積也有希望沖擊新高。

??2、開(kāi)發(fā)投資再創(chuàng)新低,施工設(shè)備購(gòu)置同比下跌破7%

??據(jù)國(guó)家統(tǒng)計(jì)局披露數(shù)據(jù),今年前 11月,全國(guó)房地產(chǎn)開(kāi)發(fā)投資8.77萬(wàn)億元,同比名義增長(zhǎng)1.3%,增速比1-10月份回落0.7個(gè)百分點(diǎn),不出意料再創(chuàng)新低。單月房地產(chǎn)開(kāi)發(fā)投資同比回落5.11%,跌幅擴(kuò)大2.57個(gè)百分點(diǎn),連續(xù)四個(gè)月負(fù)增長(zhǎng)。

??房地產(chǎn)開(kāi)發(fā)投資下滑的原因來(lái)自多方面,從市場(chǎng)供求角度來(lái)看,供應(yīng)端是招拍掛土地緊縮,自今年3月份定調(diào)土地“有供有限”以來(lái),土地購(gòu)置面積持續(xù)下滑, 前11月房地產(chǎn)土地購(gòu)置面積同比下滑33%,購(gòu)置金額同比回落26%;需求端是房企投資謹(jǐn)慎,目前企業(yè)還是更青睞去化情況更好的一二線城市,對(duì)于在三四線城市開(kāi)發(fā)投資還是持以相對(duì)謹(jǐn)慎的態(tài)度,譬如目前不少三四線大盤(pán)已經(jīng)進(jìn)入了“以銷(xiāo)售定開(kāi)工”的保守開(kāi)發(fā)模式,而當(dāng)下土地市場(chǎng)的火熱,其實(shí)也僅僅集中在京滬等少部分一二線城市,只能視作被高度聚焦的少部分特例而已。

??從細(xì)分指標(biāo)來(lái)看更為直觀:首先是及時(shí)性最強(qiáng)的指標(biāo)持續(xù)下滑,工地采購(gòu)設(shè)備量應(yīng)是最能反映開(kāi)工熱度的指標(biāo),如2013年房地產(chǎn)設(shè)備工器具購(gòu)置投資同比增長(zhǎng)22.6%,2014年同比增長(zhǎng)4.6%,均與市場(chǎng)大勢(shì)較為契合,而今年以來(lái)這一指標(biāo)持續(xù)保持負(fù)增長(zhǎng),據(jù)國(guó)家統(tǒng)計(jì)局最新披露數(shù)據(jù),同比跌幅已經(jīng)超過(guò)7%。其次是土地投資持續(xù)回落,土地購(gòu)置費(fèi)(不同于成交價(jià)款)同比增速已由年初的33%下滑至6.4%,2014年以來(lái)的土地購(gòu)置規(guī)模回落效應(yīng)開(kāi)始漸漸顯現(xiàn),預(yù)計(jì)增速未來(lái)還會(huì)進(jìn)一步下探。最后是住宅投資持續(xù)低迷,作為房地產(chǎn)投資的最主要組成部分,前11月住宅開(kāi)發(fā)投資增速僅為0.7%,較平均增速低了0.6個(gè)百分點(diǎn)。

??結(jié)合以上分析來(lái)看,目前房地產(chǎn)開(kāi)發(fā)投資的增速頹勢(shì)似乎已難回頭,但在穩(wěn)增長(zhǎng)的壓力下,作為經(jīng)濟(jì)增長(zhǎng)的支柱產(chǎn)業(yè),房地產(chǎn)開(kāi)發(fā)投資的增長(zhǎng)仍不容有 失。不過(guò)目前來(lái)看,加強(qiáng)“購(gòu)地+開(kāi)發(fā)”的傳統(tǒng)投資模式已不可行,因?yàn)檫@既不符合現(xiàn)在中央的去庫(kù)存方針,也難以得到房企認(rèn)同。因此,房地產(chǎn)開(kāi)發(fā)投資若想為 GDP“保7”多出一份力,可能更多的還是要靠新概念地產(chǎn),即旅游、養(yǎng)老、科技住宅等模式帶來(lái)新的有質(zhì)量的增長(zhǎng)。

??3、新開(kāi)工跌幅再度擴(kuò)大,但新開(kāi)工總量仍高于目前銷(xiāo)售規(guī)模

??1-11月,房屋新開(kāi)工面積14億平方米,同比下滑14.7%,降幅較前10月擴(kuò)大0.8個(gè)百分點(diǎn)。11月單月新開(kāi)工面積同比跌幅收窄3.59個(gè)百分點(diǎn),較去年同期回落20.89%。

??在現(xiàn)行的預(yù)售證制度中,新開(kāi)工面積實(shí)際上是與市場(chǎng)新增供應(yīng)量高度相關(guān)的,因此新開(kāi)工面積的持續(xù)回落,實(shí)際上也代表著行業(yè)新增供應(yīng)規(guī)模的下滑,說(shuō) 明了目前企業(yè)對(duì)新增供應(yīng)的謹(jǐn)慎。但從CRIC監(jiān)測(cè)數(shù)據(jù)來(lái)看,目前不僅僅是供大于求的三四線城市供應(yīng)下滑,甚至在成交情況較好的一二線城市也并不鮮見(jiàn)。譬如 今年市場(chǎng)成交表現(xiàn)優(yōu)異的北京、杭州、蘇州、南京等市供應(yīng)量均同比下滑,究其原因還是優(yōu)質(zhì)土地供應(yīng)不足,開(kāi)發(fā)商“無(wú)房可推”所致。因此,在三四線城市企業(yè)關(guān) 注度不足,一二線土地供應(yīng)有限的情況下,我們認(rèn)為新開(kāi)工規(guī)模的持續(xù)回落短期內(nèi)還是難見(jiàn)好轉(zhuǎn)。但是從市場(chǎng)供求角度來(lái)看,對(duì)比成交量數(shù)據(jù),前11月新開(kāi)工為成 交量的1.29倍,仍處于供大于求的范圍,目前仍不至于影響到銷(xiāo)售。

部門(mén)中長(zhǎng)期人民幣貸款增加182億元")

央行上海總部:上海10月住戶(hù)部門(mén)中長(zhǎng)期人民幣貸款增加182億元

- 1[克而瑞]集中供地下的典型城市地價(jià)發(fā)展指數(shù)研究

- 2[克而瑞]11城成交環(huán)比小增7%,杭州、廈門(mén)等回升顯著(11.1-11.7)

- 3[克而瑞]公募REITs擴(kuò)容,能否化解住房租賃痛點(diǎn)?

- 4[中房研協(xié)]重點(diǎn)城市成交面積環(huán)降12.66% 大連、東莞跌幅約八成

- 5[克而瑞]物管并購(gòu)白熱化,地產(chǎn)風(fēng)險(xiǎn)蔓延仍需警惕

- 6[中房研協(xié)]“共同富裕”框架下的房地產(chǎn)走向

- 7[克而瑞]集中供地下的典型城市地價(jià)發(fā)展指數(shù)研究

- 8[克而瑞]百?gòu)?qiáng)10月業(yè)績(jī)與上月基本持平,典型房企拿地總額降至新低(10月)

- 9[易居研究院]2021年三季度全國(guó)居民購(gòu)房杠桿研究

- 10[易居研究院]2021年三季度金融環(huán)境和房地產(chǎn)市場(chǎng)報(bào)告

兩會(huì)房地產(chǎn)聚焦")