市場 2024-03-05 08:35:57 來源:丁祖昱評樓市

??2月恰逢春節傳統假期,新房供求延續上月降勢、環比降幅均超4成,與2019年以來歷年同期相比,僅略好于2020年2月疫情初期。各城市幾近普降,無一城市單月成交規模突破100萬平方米。

??二手房方面,同環比跌幅6成左右,成交淡季,與去年春節月相比跌幅達到26%。

??進入3月,恰逢傳統營銷旺季,房企推盤積極性大幅回升,但絕對量仍處歷史低位。

??據CRIC調研,3月28個重點城市預計新增商品住宅供應面積748萬平方米,環比上漲124%;但整體推盤量還是低于2023年同期且不及2023年月均水平。

??我們認為,基于供應放量,成交有望修復,預期環比持增,但是考量到去年高基數原因,同比或將延續降勢。

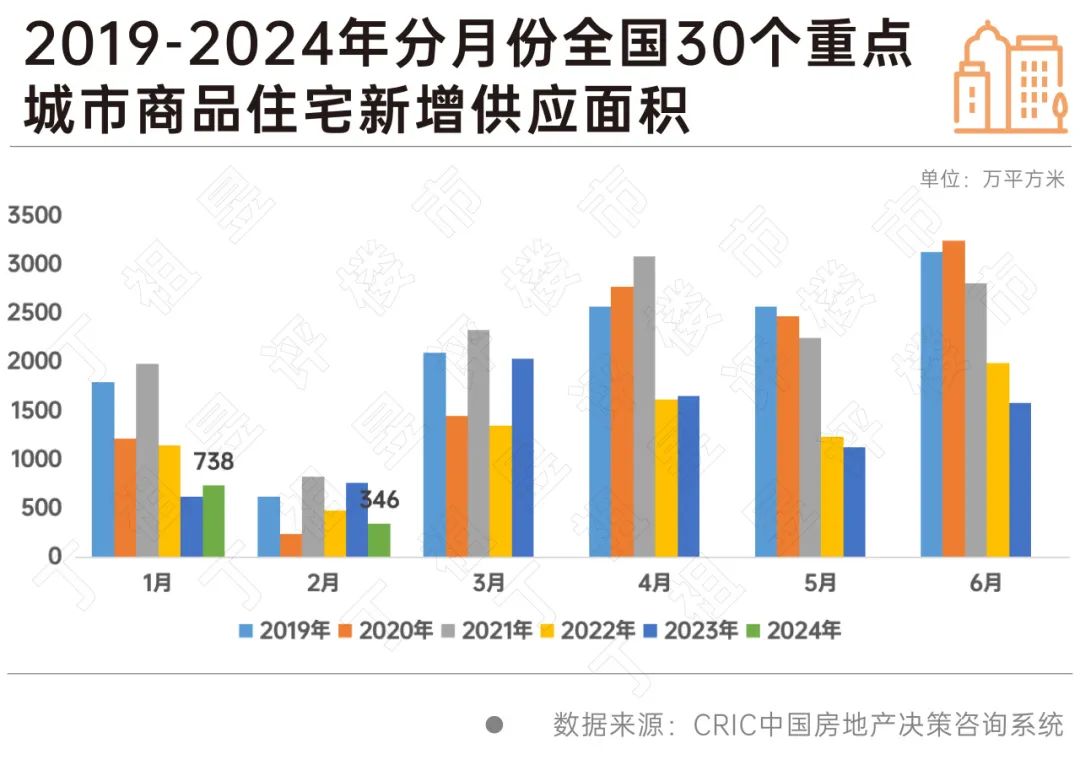

??2月,受春節假期影響,房企推貨節奏持續放緩,新房供應繼續下滑,30個重點城市新增供應346萬平方米,環比下降53%,同比下降55%,排在2019年以來同期的次低位,與去年春節假期所在的1月相比也下降了44%。

??一線供應大幅縮水,北上廣顯著回調,深圳穩中有跌。4個一線城市整體供應面積41萬平方米,環比下降58%,同比下降61%,與2023年1月相比下降66%。北京供應進一步縮量至5萬平,僅有曉月和風、永定樾兩個項目取證,同、環比在低基數的基礎上仍然腰斬。上海、廣州受春節影響供應節奏明顯放緩,同、環比均下降6-7成,深圳供應同樣收縮,規模穩中有降。

??二三線城市供應跌幅略小于一線。26個重點二三線城市合計供應305萬平方米,環比下降52%,同比下降54%,較2023年1月下降39%,總體降幅小于一線城市。環比來看,近8成城市供應回調,不過長沙、無錫、常州等仍保持相對平穩供給節奏,環比微增。同比來看,除長沙外,其余城市成交規模均低于去年同期,杭州、南京、合肥等城市降幅居前。和去年1月相比,成交同樣跌多漲少,青島、南寧、福州等均腰斬式回落。

??成交來看,2月30個重點城市整體成交495萬平方米,絕對量創2019年以來同期次低,僅略高于2020年疫情爆發之初;單月同環比齊跌,跌幅分別為71%和45%,較2023年1月春節月降幅亦達到55%,降溫程度可見一般。前2月累計同比“腰斬”,降幅持續擴大。

??分能級來看,不同能級均呈現同環比齊降,一線城市總成交僅68萬平方米,同環比降幅分別達到了65%和56%,較2023年1月春節月降幅達到了65%。其中北京、上海、深圳市場熱度大幅回落,同環比跌幅均在6成以上。北京、上海、深圳春節假期表現均略顯平淡,北京重點監測項目案場平均單盤周度到訪量80組左右,低于平日100-120組的來訪水平。上海重點監測項目春節期間來訪組數由節前500組降至160組,而認購套數由25套降至20套,市場仍以復訪客戶/存量客戶為主;深圳如是,新政后成交量仍處低位,來訪仍以存量客戶為主。廣州環比下降34%,跌幅略小于京滬深,整體市場延續低迷行情。

??二三線城市總成交427萬平方米,環比下降了43%,同比下降72%。從絕對量層面,無一城市單月成交量突破100萬平方米,榜首成都單月成交量僅為61萬平,西安次之,達到了51萬平,其余二線城市單月成交不足50萬平方米。同環比來看,幾近全線飄綠,僅無錫一城環比微增9%,累計同比增2%,與去年同期基本持平。三四線返鄉置業缺席,安徽、川渝、蘇北等地市折扣力度大但收效甚微。

??從項目層面來看,一方面房企推盤積極性較低,春節期間多城0供應,濟南、青島等部分售樓處直接放假。節后房企推貨量略有回升,但整體仍處低位。另一方面,多數城市微觀項目來訪、認購持續走低,僅西安、杭州等個別城市表現略好于去年同期。此外,改善項目去化優于剛需,尤其是供應稀缺、配套健全、學區改善盤去化較佳。

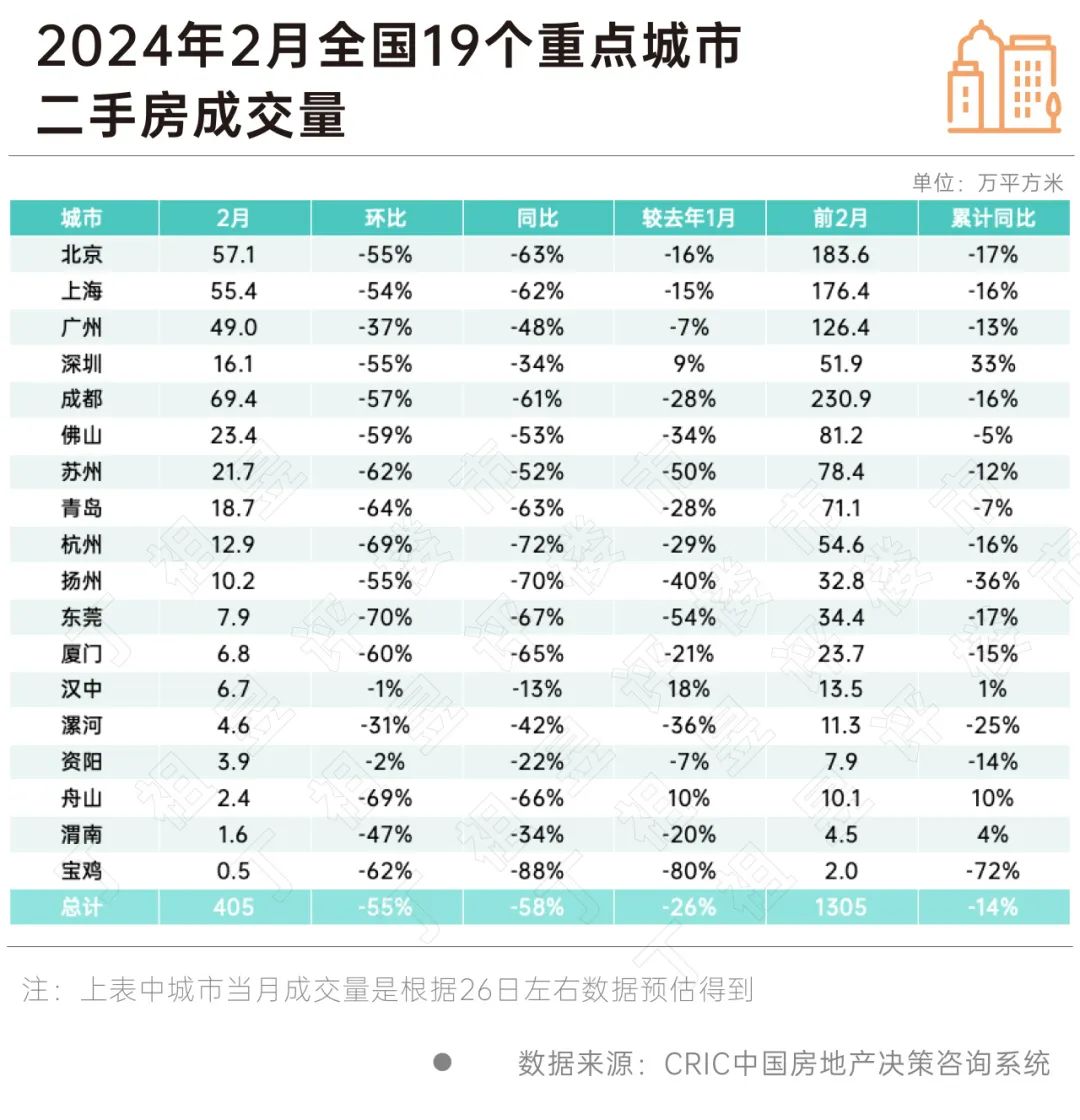

??二手房方面,2月,19個重點城市二手房成交面積約405萬平方米,同、環比分別下降58%、55%,與去年1月(春節所在月)相比下降26%,前2月累計成交1305萬平方米,累計同比轉跌14%。

??環比來看,由于春節假期影響備案,所有監測城市成交均呈回落走勢,杭州、東莞等跌幅居前,較1月下降約7成。同比來看,由于春節錯期,各城市成交不及去年2月。和去年1月相比,深圳二手房市場活躍度仍有所提升,成交規模略超去年春節月,廈門、成都等市場韌性凸顯,成交跌幅在3成以內,而蘇州、東莞等成交盡顯乏力,跌幅超50%。

??3月作為傳統營銷旺季,房企推盤積極性回升。

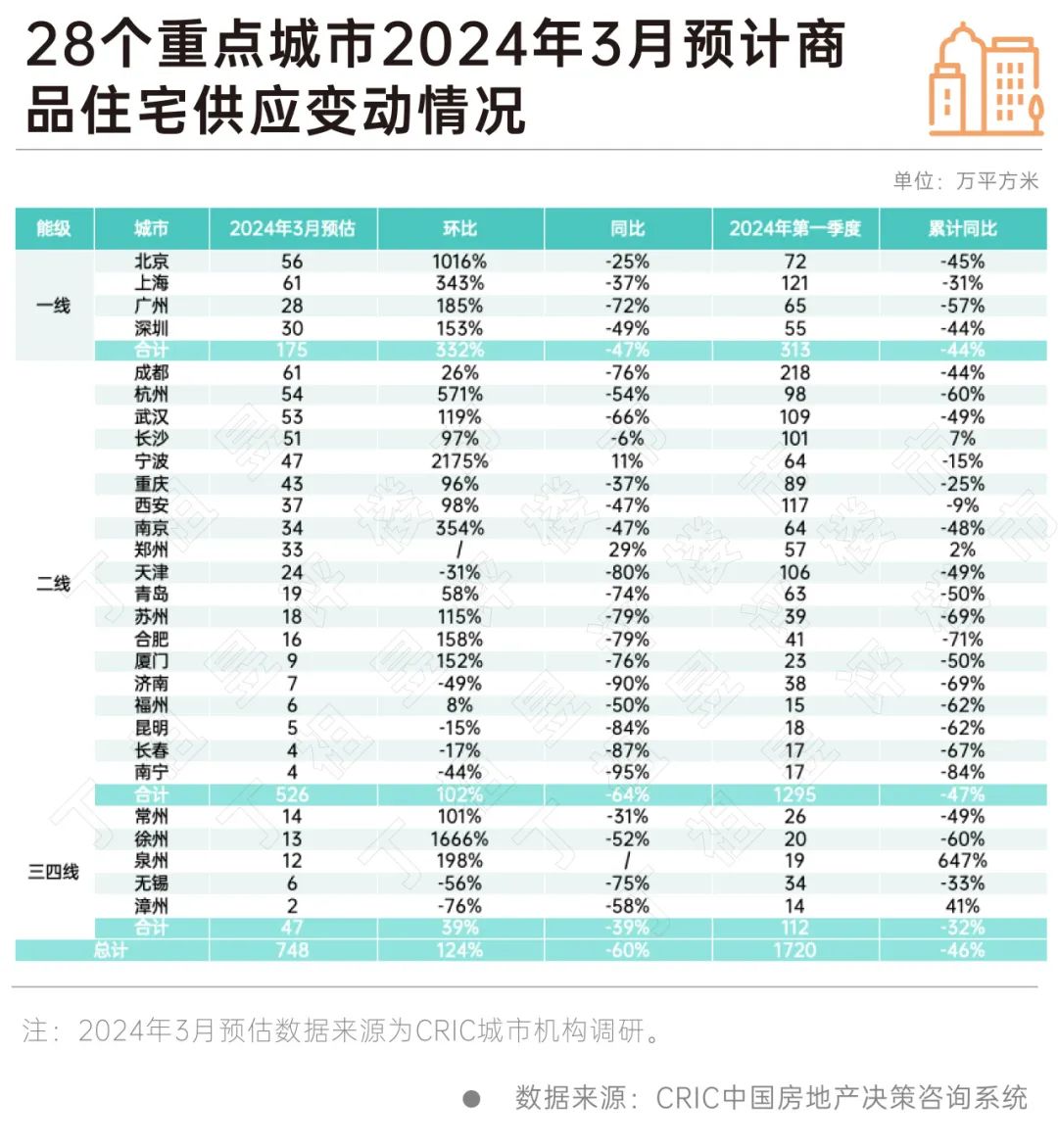

??CRIC調研數據顯示,3月28個重點城市預計新增商品住宅供應面積748萬平方米,因2月恰逢傳統春節假期,基數較低,3月環比上漲124%,同比下降60%。但是整體推盤量還是低于2023年同期且不及2023年月均水平,尚屬歷史低位。

??分能級來看,一線倍增,環比上漲332%,同比下降47%,一季度累計同比下降44%。得益于近期一線密集出臺新政,房企推盤積極性穩步回升,京滬環比增幅顯著高于廣深,京滬單月供應量分別達到了56萬平方米和61萬平方米,廣州、深圳則在30萬平方米左右徘徊。

??二線城市環比翻番,同比仍跌64%,累計同比下降47%,跌幅在不同能級城市中居首。從絕對量來看,成都、杭州、武漢、長沙排名居前,單月供應量均突破50萬平方米,多數城市保持著環比增長,同比回落態勢,僅少數城市出現了差異化行情:濟南、昆明、長春、南寧等弱二線城市同環比齊跌,累計同比降幅持續擴大至6成以上。鄭州、寧波則出現了同環比齊增態勢,主要源于去年基數較低,鄭州累計同比已然回正,微增2%。

??三四線整體供應穩中有增,環比增39%,同比下降39%,累計同比下降32%。我們調研了長、珠三角部分重點城市,常州、徐州、泉州屬“供應大戶”,單月供應規模均超過10萬平方米,泉州同環比齊增,累計同比因去年基數較低而實現倍增,房企推盤積極性相對較高。無錫、漳州則略顯不濟,同環比“腰斬”,仍處探底階段。

??從供應結構各產品檔次分布來看,重點城市剛需、改善、高端占比結構為41%、49%和9%,呈現出以改善為主、剛需為輔的供應結構。3月恰逢傳統營銷旺季,“以銷定產”模式造就房企更愿意推出適銷對路改善盤迎合高凈值人群需求。

??分城市來看,昆明、濟南、重慶、長沙、天津、武漢等城市剛需產品供應占比都在60%以上,事實上昆明、濟南、重慶、武漢等二線城市當前主要以剛需客為成交主力,房企推盤偏好剛需產品也迎合主流需求。而泉州、廈門、北京、無錫、常州、南寧等“以銷定產”,依舊以改善作為供應主力,占比均在7成以上。廣州本月同時加強了改善和高端供應占比,供應面積占比均在35%以上。蘇州供應則兼顧了剛需、改善和高端,占比均在3成以上。

??從供應結構各項目區域分布來看,重點城市主城、近郊、遠郊占比結構為60%、27%和13%,本月供應重心仍集中在主城區,近郊次之,遠郊最少。

??分城市來看,泉州、昆明、長春、合肥、西安、重慶、成都、武漢、南寧等主城占比均在7成以上,青島、漳州、濟南、寧波則以近郊項目為主,占比均在5成及以上,少數城市諸如天津、常州等遠郊還將持續加大供貨量,預期也將造成庫存積壓。

??結合當下各城市的成交特征,來對后市進行一個簡單預判:3月供應環比翻番,同比持降,仍顯著低于2023年同期且不及2023年月均,可以看出房企推盤積極性較2月有所回升,但是因低迷行情影響,房企信心早已今非昔比。

??基于供應放量,成交有望修復,預期環比持增,但是考量到去年高基數原因,同比或將延續降勢。不同城市分化行情預期還將延續,大體可以分為以下幾類典型城市:

??第一類為北京、上海、成都、西安、深圳、廈門等核心一二線城市,因政策利好、疊加適銷對路改善產品入市,成交預期會迎來一波放量。以北京為例,3月新房市場待入市項目達56萬平方米,以改善產品為主,其中不乏中心城區優質板塊項目,優質板塊新房項目的入市將帶動市場交易量上漲。成都如是,從目前釋放信息來看,預計3月市場供應量將有明顯回升,但整體仍是低位水平;具體看,多個核心區域關注度較高項目即將入市,如錦江區現房項目錦發廣場、麓湖西派臻境等,或能帶動市場點狀回溫。

??第二類為武漢、鄭州、長沙等短期內購買力仍待修復。對于這類城市而言,剛需客群購買基數較大,二手房小面積、低總價房源熱銷便可看出端倪,當前房企普遍調整供應結構,以主城區剛需產品為主,不過從當前市場來看,以價換量效果遞減,對于成交促進作用有限。

??第三類為供需錯配持續加劇城市,諸如青島、寧波、常州等,雖然3月供應環比持增,但是整體產品集中在近遠郊,對于成交制約作用較為顯著。青島、寧波3月供應主要集中在近郊剛需盤,常州3月供應則為近遠郊改善盤,主城區供應占比下降對成交也將產生一定的負面影響,對于這類城市而言,外圍市場相較主城更為慘淡,除非房企能加強營銷力度,以低總價、低首付招攬客戶,否則整體成交實則難有亮眼表現。

??第四類為天津、長春、昆明、濟南、漳州、無錫等預期成交仍處低位運行。這些城市3月供應不增反降,主要仍集中在剛需盤,因剛需客群購買力降級嚴重,加之供給持續縮量,預期3月整體成交也難有亮眼表現,反而會造成短期庫存積壓加劇。

??總體來看,我們認為,3月成交環比回正是大概率事件,但是同比仍將延續下降趨勢,部分核心城市迎來局部放量行情。

??值得關注的是,兩會期間,中央對于地產能否出臺更為重磅的支持性政策也左右著供需兩端市場預期,在整體低迷的樓市行情之下,信心比黃金更重要,若能有實質性利好政策落地,也有望助力房地產止跌回穩。

住建部:加快推動保障性住房項目開工建設

2024-03-04強力推進保障性住房項目開工,按照綠色、低碳、智能、安全的標準把保障性住房建設成“好房子”。城市房地產融資協調機制加速落地中

2024-03-01已取得初步進展。對2024年房地產行業走向,機構這樣預判

2024-02-29政策走向如何?市場又會出現哪些變化?央行:加大對五大重點領域的資金支持

2024-02-28用好用足貨幣政策工具,做好審貸放貸、資金申報和存續期管理。住建部:促進房地產市場供需平衡、結構合理,防止市場大起大落

2024-02-28根據住房需求科學安排土地供應、引導配置金融資源,實現以人定房,以房定地、以房定錢。2024年地方兩會,釋放這些樓市信號

2024-02-27各地今年房地產工作“新看點”。2024年一月房地產大事件盤點

2024-02-26回顧,是為了更好的前行!安徽首批房地產融資“白名單”項目貸款落地

2024-02-26合肥市通過國家信息平臺上報的首批26個“白名單”項目已獲得“工農中建交”等銀行積極支持。

- 2024-03-04 11:29:59

- 2024-03-04 11:27:34

- 2024-03-04 11:18:12

- 2024-03-04 10:43:12

- 2024-03-04 10:19:56

- 2024-03-04 10:10:51

- 2024-03-04 09:44:51

- 2024-03-04 09:42:05

- 2024-03-04 09:40:47

- 2024-03-04 09:36:41

- 2024-03-04 09:31:51

- 2024-03-04 09:21:51

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |